In BauFaktura können Sie Zu- oder Abschläge entweder als Netto- Zu-/Abschlag, oder als Brutto- Zu-/Abschlag eintragen.

Wenn Sie kumulierte Rechnungen erstellen, also von der Rechnungssumme bereits gestellte Teilrechnungen abziehen, gibt es jedoch entscheidende Unterschiede:

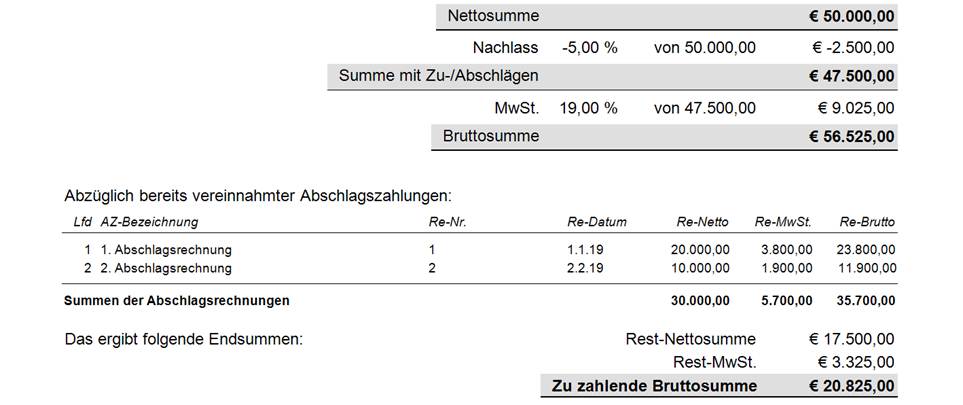

Zu-/Abschläge von der Nettosumme:

Im Normalfall sind alle Nachlässe, die Sie als Unternehmer gewähren bei Netto- Zu-/Abschlägen einzutragen, da diese das steuerpflichtige Entgelt, also die Bruttosumme, die MwSt.-Summe, sowie die Nettosumme mindern (§17 UstG).

Ein Beispiel einer solchen Aufstellung sehen Sie hier:

Die Nettosumme wird um 5% vermindert und somit wird auch die MwSt.-Summe und die Bruttosumme um 5% geringer. Wenn bereits Abschlagszahlungen gestellt wurden, werden diese von der Bruttosumme abgezogen und die Restsummen werden unten ausgewiesen.

Wichtig: Wenn Sie als Unternehmer einen Nachlass gewähren, mindert dieser das steuerpflichtige Entgelt, die MwSt-Summe, sowie das Nettoentgelt und muss deshalb als Netto-Abzug eingetragen werden.

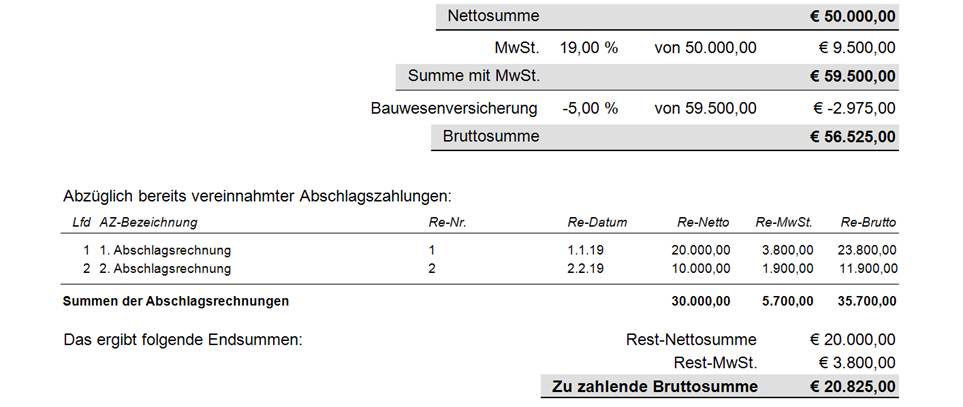

Zu-/Abschläge von der Bruttosumme:

Etwas anders sieht es nun aus, wenn Sie Zu- oder Abschläge von der Bruttosumme eingeben.

Wenn Sie z.B. mit dem Auftraggeber eine steuerfreie Bauwesenversicherung oder Baustrom verrechnen möchten, wird dies als Brutto- Zu-/Abschlag eingetragen, da dieser Abzug, wie erwähnt steuerfrei verrechnet wird.

Hier das Beispiel einer solchen Verrechnung:

Das Programm errechnet die Restsummen hierbei wie folgt:

Nettosumme - Nettosummen der Teilrechnungen = Rest-Nettosumme

50.000,00 € - 30.000,00 € = 20.000,00 €

Gesamt-MwSt.-Summe - MwSt.-Summen der Teilrechnungen = Rest-MwSt.-Summe

9.500,00 € - 5.700,00 € = 3.800,00 €

Gesamt-Bruttosumme - Gesamt MwSt.-Summe = Rest-Bruttosumme

56.525,00 € - 35.700,00 € = 20.825,00 €

Wie man an diesem Beispiel erkennt, ist dass die Rest-MwSt-Summe nicht mehr zur Rest-Bruttosumme passt. Dies liegt natürlich daran, dass die Rest-Bruttosumme durch den Brutto-Abzug um diese 2.975,- € geringer ist.

Wichtig: Die Verrechnung einer steuerfreien z.B. Bauwesenversicherung mit dem Auftraggeber kürzt nicht das umsatzsteuerrechtlich zu versteuernde Entgelt, sondern hat lediglich Verrechnungscharakter in der Schlussrechnung.